发布时间:2025-07-05 12:39:42 阅读: 28次

來源:國元期貨研究

策略觀點

美國新任總統通過提升關稅、製裁等措施,影響了供給端預期,幹擾了原油價格的運行節奏,目前油市前期過熱的局麵逐步降溫,後續繼續大漲的可能性較低,但原油市場供應端的不確定性進一步加大,原油市場供需格局變化對關稅、製裁等措施的影響依舊敏感,近期供應偏緊局麵仍將維持,預計原油價格將保持高位調整。

美國對俄羅斯的製裁對高硫的影響主要體現在短期的出口供應,製裁遊輪數量增長後短期內運力不足,預計高硫燃料油在2月供應端上仍維持緊張。此外伊朗也會有製裁預期的影響,加之冬季發電需求,預計伊朗高硫燃料油的對外出口將環比低位,2月高硫燃料油價格有可能保持強勢。

一、行情回顧

2025年1月,原油燃料油整體偏強運行,主要原因在於美國政府對俄羅斯石油生產商、油輪、中間商、貿易商和港口實施了新的製裁,旨在打擊莫斯科石油生產和銷售的每一個環節;此外由於歐美極寒天氣對取暖油需求增加,導致原油係偏強運行。但是2025年1月末,原油價格跟隨外盤高位回落,但高硫燃料油下跌幅度較小,同時春節後反彈幅度較大,與原油形成明顯分化。

二、原油供需格局分析

2.1 EIA原油汽油庫存增加超市場預期

據外電1月29日消息,美國能源信息署EIA公布的庫存報告顯示,上周美國原油和汽油庫存增加而餾分油庫存下降。EIA數據顯示,截至1月24日當周,美國原油庫存增加350萬桶,至4.151億桶。當周,美國汽油庫存增加300萬桶,至2.489億桶,分析師預期增加130萬桶當周,包括柴油和取暖油的餾分油庫存減少500萬桶,至1.24億桶,此前市場預期為減少約230萬桶。截至1月24日當周,美國戰略石油儲備庫存較前一周增加20萬桶,至3.948億桶。

2.2 OPEC+維持逐步增產計劃

2025年2月3日,OPEC+部長級會議落下帷幕。會議做出了維持現有石油產量政策的決定,仍決定按計劃在本季度餘下時間繼續限製原油供應,並從4月開始逐步恢複產量。根據會議聲明,OPEC+歡迎伊拉克和哈薩克斯坦等生產過剩國家在2025年2月底前向歐佩克重新提交最新的補償計劃。此外,OPEC+還決定調整次要數據來源,用Kpler、Oilx和Esai取代RYSTAD能源和美國能源信息署(EIA)。

2.3⠥ŽŸ油基金頭寸多空雙減

美國商品期貨交易委員會最新公布的數據顯示,截至1月28日當周,投機客減持美國原油期貨多倉至379083手,空倉減持至114957手,淨多頭頭寸環比減少34721手,至264126手。截至1月28日當周,原油市場的主要利空在於美國新政府對油價的打壓。美國新政府表示計劃大規模幹預世界石油市場,呼籲沙特等OPEC成員國降低油價。美國新政府還將加速推進美國本土油氣資源勘探開發進程,預計將帶動頁岩油產量進一步增長。在此背景下,原油基金多空雙減,淨多頭的減少幅度明顯擴大,創下去年9月中旬以來的最大單周降幅。

三、燃料油供需格局分析

3.1⠥𑱦𑧇ƒ油焦化利潤大幅回落

根據最新市場數據,截至1月23日當周,山東地區煉廠延遲焦化裝置的理論加工利潤為270元/噸,環比下降86元/噸,降幅達24.16%。最近一周,焦化料原料均價及成品價格普遍走低,且成品價格跌幅顯著高於原料成本跌幅,導致焦化利潤顯著收縮。本周柴油周均價環比下調220元/噸至5989.4元/噸,汽油周均價環比下調134元/噸至6592元/噸。焦化蠟油周均價環比下調75元/噸至4965元/噸。與此同時,地煉石油焦周均價環比小幅上漲47元/噸至1457元/噸。

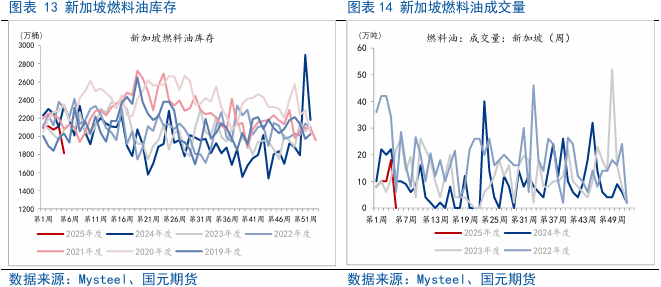

3.2 新加坡燃料油庫存降至七周低位

自2024年12月底以來,盡管新加坡燃料油庫存持續處於高位,但市場對俄羅斯石油出口受製裁可能帶來的供應中斷風險保持高度關注。截至1月22日當周,新加坡的燃料油進口量較前一周有所減少,降至約86.7萬噸,主要進口來源國為巴西、沙特阿拉伯和俄羅斯;燃料油出口量也出現下滑,當周出口總量約為39.8萬噸,其中大部分流向中國市場。

截至1月29日當周,新加坡包括燃料油及低硫含蠟殘油在內的殘渣燃料油(除外)庫存減少296.4萬桶,至七周低位1814.3萬桶當周,包括石腦油、汽油、重整油在內的輕質餾分油庫存增加74萬桶,至三周高位1529萬桶。當周,中質餾分油庫存增加8.3萬桶,至五周高位916.5萬桶。

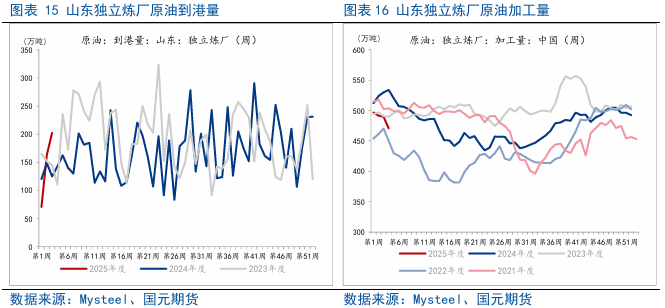

3.3 山東煉廠原油到港量環比大增

截至1月20日當周,山東獨立煉廠的原油進口量達到202.4萬噸,較前一周增加39.1萬噸,實現23.94%的周環比增幅。相比之下,去年同期該地區獨立煉廠的原油到港量僅為125萬噸,較前一周減少23.5萬噸,降幅達15.83%,到港原油以中質原油為主,其中來自俄羅斯的原油到港量為29.5萬噸,稀釋瀝青則未有新到港記錄。

四、後市展望

美國新任總統通過提升關稅、製裁等措施,影響了原油供給端預期,幹擾了原油價格的運行節奏,目前油市前期過熱的局麵逐步降溫,後續繼續大漲的可能性較低,但原油市場供應端的不確定性進一步加大,原油市場供需格局變化對關稅、製裁等措施的影響依舊敏感,近期供應偏緊局麵仍將維持,預計原油價格將保持高位調整。

美國對俄羅斯的製裁對高硫燃料油的影響主要體現在短期的出口供應,製裁遊輪數量增長後短期內運力不足,預計高硫燃料油在2月供應端上仍維持緊張。此外伊朗也會有製裁預期的影響,加之冬季發電需求,預計伊朗高硫燃料油的對外出口將環比低位,2月高硫燃料油價格有可能保持強勢。

寫作日期:2025年2月5日

作者:韓廣宇

原油分析師

期貨從業資格號:F03099424

期貨谘詢資格號:Z0020923